Dette er en kommentar. Kommentaren er udtryk for skribentens egen holdning.

Det er soft law. Det er ikke et lovkrav at følge anbefalingerne. Faktisk er det lige så godt at forklare, som det er at følge.

Sådan har det lydt igen og igen, siden de erhvervsdrivende fonde med virkning fra regnskabsåret 2015 for første gang skulle redegøre for, hvordan ledelsen forholder sig til anbefalingerne for god fondsledelse.

Herefter har komiteen og Erhvervsstyrelsen hvert år rejst land og rige rundt for på møder og konferencer at fortælle om, hvordan man skal bruge den værktøjskasse, som anbefalingerne udgør. Hvordan man følger. Og hvordan man forklarer, hvis man ikke kan følge. Eller ikke vil følge.

Det officielle formål har været at ”højne” fondsledelsen i de erhvervsdrivende fonde.

Særligt anbefalingen om at oplyse individuelle ledelsesvederlag har været et omdrejningspunkt i udviklingen mod bedre fondsledelse. Selvfølgelig - for der er jo altid en nyfigen interesse for, hvad andre mennesker tjener. Men også af en anden årsag, som komiteen har understreget igen og igen:

Der er jo det helt særlige ved fonde, at der ikke nogen ejere til at udøve kontrol med bestyrelsen og den daglige ledelse.

Uden ejere, uden hård lovgivning om vederlag og uden et ressourcestærkt fondstilsyn kan fondsformuen udvikle sig til et tag-selv-bord for svage fondssjæle.

"Særligt fordi fondene er selvejende, er det væsentligt, at der er en ekstra grad af åbenhed og transparens om vederlag, og jeg har i øvrigt som formand for komitéen før udtalt, at jeg ikke kan se nogen grund til ikke at oplyse de individuelle vederlag," gentog komitéformand Marianne Philip i sidste uge i Fundats.

Men stadig – det er jo principielt set lige så godt at følge, som det er at forklare.

Og netop derfor kan det undre, at der blandt nogle af de mest professionelle, store, erhvervsdrivende fonde tilsyneladende er at ønske om både at kunne blæse og have mel i munden.

To følger-standarder

Som Fundats desuden kunne fortælle i sidste uge, er det faktisk ikke helt ualmindeligt med intransparente følger-fonde. Redegørelsen for god fondsledelse siger åbenhed, men årsrapporten viser det ikke. Nogle af fondene er selvfølgeligt blot dårligt rådgivet, lemfældigt revideret eller har bestyrelsesmedlemmer og direktioner, som ikke helt er på toppen af opgaven. Det har vi set masser af eksempler på blandt de små- og mellemstore advokatstyrede erhvervsfonde gennem årene. Men det forekommer altså også blandt de store elitefonde.

I andre af de store erhvervsfonde gælder det derimod, at fondsledelsen helt bevidst har valgt at følge anbefalingen på en sådan måde, at regnskabslæseren skal have grundig indsigt i flere regelsæt og ikke mindst i den pågældende fonds indretning for at kunne regne ud – bogstaveligt talt – hvad ledelsesmedlemmerne har fået i vederlag.

Hvad der dog overrasker, er, at formanden for Komitéen for God Fondsledelse, Marianne Philip, udlægger teksten således, at det faktisk er i orden og inden for skiven at sige, at man følger anbefalingerne uden, at fonden tydeligt og entydigt har oplyst ét beløb for hvert ledelsesmedlem. Og overraskende er det, at komité-formanden bifalder, at man som regnskabslæser kan komme ud for ”følger-fonde”, hvor man både skal bruge lommeregneren og foretage et eller flere opslag i cvr-registeret for eksempelvis at kunne gennemskue, hvor stor en del af et regnskabsår, de enkelte bestyrelsesmedlemmer elle direktør(er) har været en del af ledelsen for derigennem at kunne udregne deres faktisk udbetalte vederlag for året. For ikke at tale om de fonde, hvor der udover den administrerende direktør eksempelvis findes en fag- eller vicedirektør, som dog ifølge cvr-registret ikke formelt er en del af direktionen.

”Som udgangspunkt synes jeg ikke, det er et problem, at regnskabslæseren for eksempel skal læse to steder i årsrapporten eller trække to tal fra hinanden. Hvis direktionen alene består af én direktør, ser jeg heller ikke, at det gør en forskel, om man benytter ordet direktør eller direktionen," udtalte Marianne Philip.

Kreativ åbenhed i elitefonde

Dermed accepterer komité-formanden altså, at der er to standarder for, hvordan man kan følge anbefaling 3.1.2: Den formalistiske måde som lægger hindringer i vejen for åbenheden. Og den ideale standard som desuden flugter med den ånd, som anbefalingerne synes at være skrevet i.

Dertil kommer, at komitéen med denne melding åbner en ladeport for det, man kan kalde for kreativ åbenhed, hvor fondsledelser kan hævde, at de følger anbefalingen, men hvor det er meget usikkert, om regnskabslæseren kan regne sig frem til et enkelt korrekt vederlagsbeløb for hvert ledelsesmedlem.

Det er ærgerligt, at Marianne Philip ikke har højere ambitioner på fondssektorens vegne. Og det er et problem, at komitéen ikke er mere præcis i sin vejledning af fondene.

For er det egentlig rimeligt at påstå, at fonden er transparent og følger anbefaling 3.1.2, hvis end ikke fondens egen kommunikationsmedarbejder eller fondens gennemsnitlige bevillingsmodtager ville kunne regne den ud?

Men for nu at gå lidt mere konstruktivt til problemet, er det værd at fremhæve tre gode eksempler på fondsledelser, der ikke alene følger anbefaling 3.1.2, men også har til hensigt at oplyse og informere ud fra det, der burde være komitéens ideal om åbenhed og entydighed.

Kig godt på dem, og se hvor mange muligheder disse tre fonde ville have haft for at tilsløre åbenheden uden at komme i konflikt med anbefaling 3.1.2.

Spørgsmålet er, hvilken vej Komitéen for God Fondsledelse egentlig ønsker at gå for at højne fondenes ledelse og deres omdømme i samfundet?

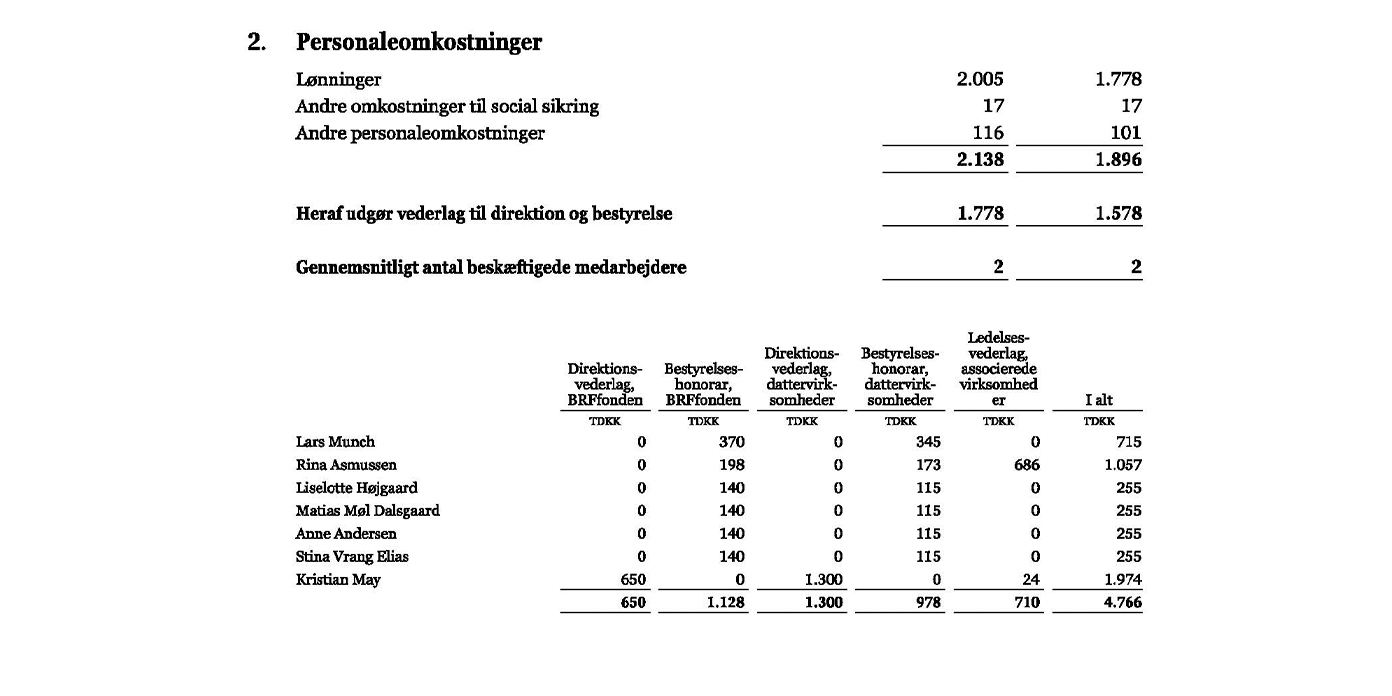

Det gode eksempel - BRFfonden

(klik på billedet for at forstørre)

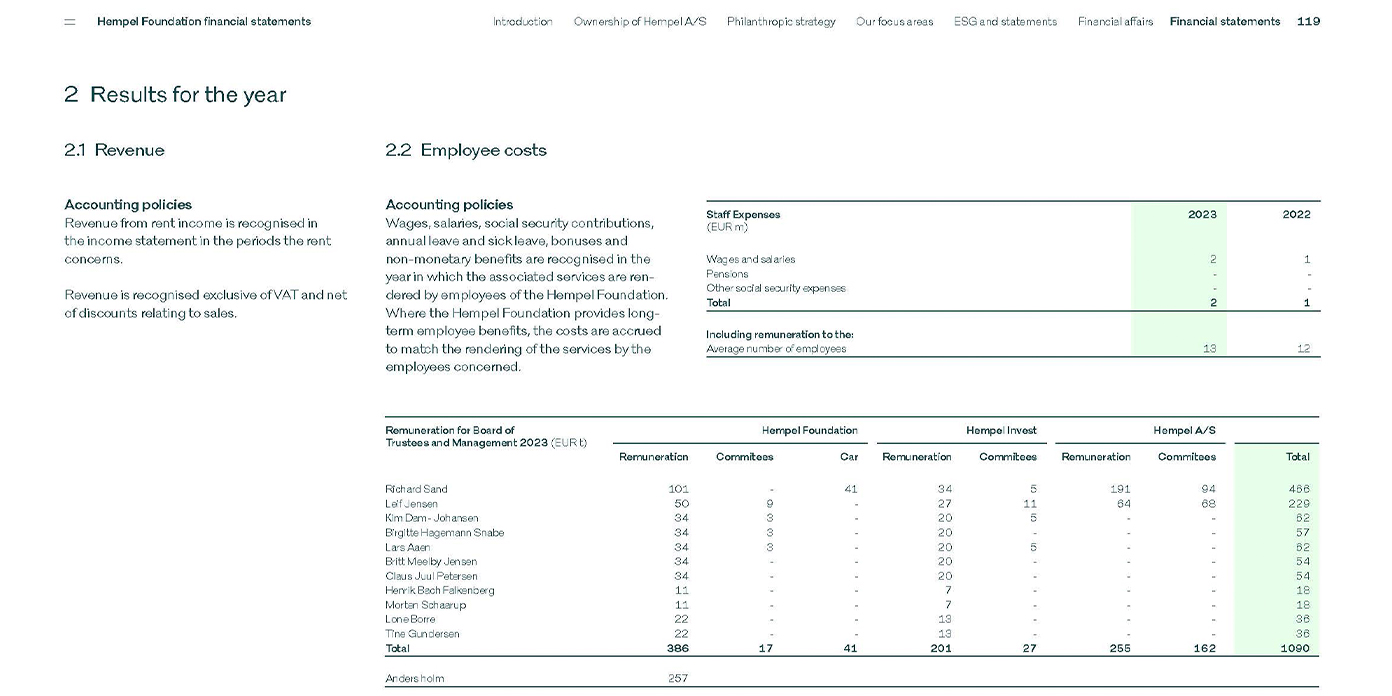

Det gode eksempel - Hempel Fonden

(klik på billedet for at forstørre)

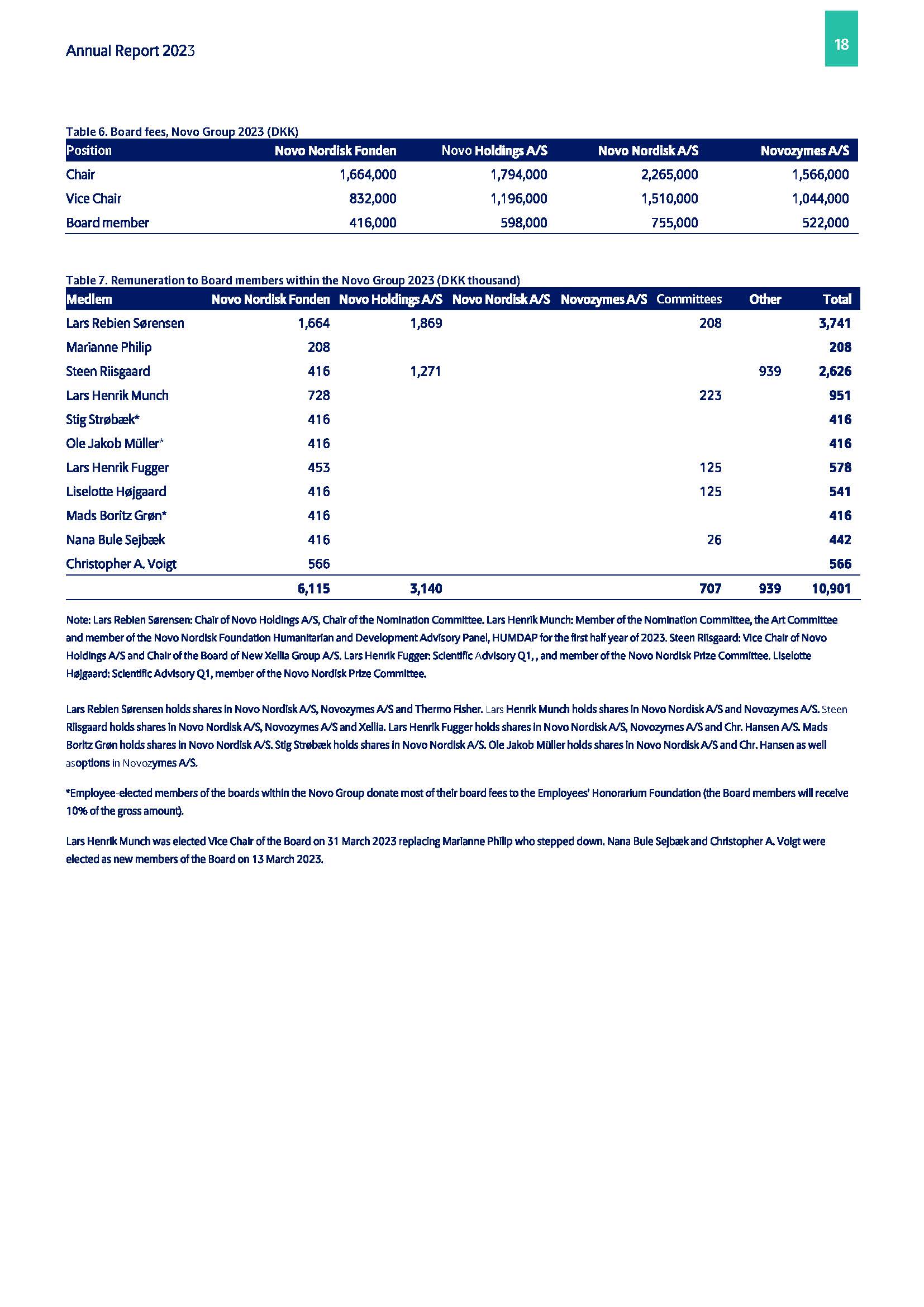

Det gode eksempel - Novo Nordisk Fonden

(klik på billedet for at forstørre)

Novo Nordisk Fonden er en af de fonde, der meget tydeligt oplyser det samlede vederlag for hvert enkelt ledelsesmedlem og samtidig udspecificerer de enkelte komponenter for hver person. Samtidig viser Novo Nordisk Fonden også i en særskilt tabel, hvor meget hver position eller post giver i fuldt årsvederlag i henholdsvis moderfonden, holding og hvert af datterselskaberne (se tabel 6). Bemærk at tabel 6 ikke ville kunne stå alene for at give et fuldt dækkende billede, da man ikke kan se hvor stor en del af året, hvert enkelt ledelsesmedlem har besiddet de pågældende positioner.