Er der moms på regningen eller ej? Det er formentlig ikke et emne, der fylder specielt meget blandt sommerens glade festivalgæster.

Ikke desto mindre kan spørgsmålet betyde forskellen på liv eller død for en lang række musikfestivaler, som hvert år med en momsfritagelse i baghånden stabler de store fester på benene med hjælp fra deres egne fonde.

Men ifølge flere eksperter kan fondene stik imod hensigten bringe festivalarrangørerne på kant med momsloven. Loven bestemmer nemlig, at momsfritagne arrangementer skal foregå for arrangørens “egen regning og risiko”, og her kan festivalfondene spænde ben for arrangøren, vurderer flere eksperter:

"Hele fundamentet i momsfritagelsen er, at man søger om momsfritagelse for hvert arrangement. Én arrangør søger om tilladelsen, og én arrangør får den. Får arrangøren tilladelsen, har arrangøren lov til at gennemføre arrangementet for egen regning og risiko. Arrangøren kan ikke dele risikoen med andre eller overlade en del af risikoen til tredjemand," forklarer Søren Engers Pedersen, der er momsdirektør i rådgivningsfirmaet Baker Tilly.

Festivalfonde skal “hjælpe ved økonomiske vanskeligheder”

Når festivalfondene ifølge flere eksperter risikerer at bringe festivalerne i konflikt med momsloven, så er det altså grundlæggende fordi fondene – helt i overensstemmelse med deres formål – mindsker den økonomiske risiko for foreningen, som arrangerer festivalen.

Roskilde Festivalen oplyser eksempelvis på sin hjemmeside, at Fonden Roskilde Festival har til formål “at hjælpe Foreningen Roskilde Festival, hvis denne skulle komme i økonomiske vanskeligheder,” ligesom den i en intern kontrakt tiltrådt af fondsbestyrelsen oplyser, at fonden har “som primært formål at opbygge et økonomisk beredskab til støtte for arrangementet Roskilde Festival”.

Også f.eks. Festivalfonden af 2006, som står bag Jelling Festival, har til formål at hjælpe festivalforeningen økonomisk, oplyser festivalen på sin hjemmeside.

Og hos Tønder Festival Fond fremhævede man i de økonomiske trængte år i starten af dette årti i flere årsregnskaber, at fonden på grund af den dårlige økonomi ville “yde økonomisk støtte til Tønder Festival Forening i forbindelse med afholdelse af den kommende Tønder Festival,” ligesom fonden oplyser, at den “støtter hovedsageligt Tønder Festival Forening og Tønder Festivalens Venner ApS.”

Men fordi en momsfritaget arrangør af en festival har pligt til at påtage sig hele risikoen ved arrangementet, så kan festivalfondenes økonomiske sikkerhedsnet under foreningerne undergrave betingelserne for momsfritagelsen, siger Søren Engers Pedersen:

"Hvis en fond giver tilsagn om at dække et eventuelt underskud i foreningen eller giver et beløb i forbindelse med opstart af næste års festival, så må man sige, at fonden mindsker den økonomiske risiko, der ligger på selve festivalforeningen," siger Søren Engers Pedersen.

Og ifølge Søren Engers Pedersen er fondenes sikkerhedsnet derfor “problematisk” set fra momslovens perspektiv:

"Når der reelt er tale om en underskudsgaranti, så har fonden jo overtaget en væsentlig del af den økonomiske risiko på foreningens vegne, og det mener jeg er problematisk,” siger Søren Engers Pedersen.

Samme pointe fremfører lektor i erhvervsforvaltningsret Jette Thygesen fra Syddansk Universitet, som forsker i moms og punktafgifter:

“Myndighederne vil muligvis vurdere, at foreningen ikke bærer risikoen alene, hvis den har en fond i ryggen. Det vil alt andet lige medføre, at fonden i de tilfælde, hvor den evt. skal dække et underskud i foreningen, får et mindre overskud. Hvilket igen vel må betyde, at fonden bærer en del af risikoen,” siger hun.

Al handel skal foregå til markedspris

Konflikten med betingelserne for momsfritagelse kan altså opstå allerede i fondenes formål om at agere økonomisk støtteben til festivalforeningerne, hvis de en dag skulle komme i økonomiske vanskeligheder.

Men også når fonden beslutter sig for at uddele midler til foreningen – uanset formålet med uddelingen – kan myndighederne muligvis tolke det som et brud på betingelserne for momsfritagelse, vurderer eksperterne.

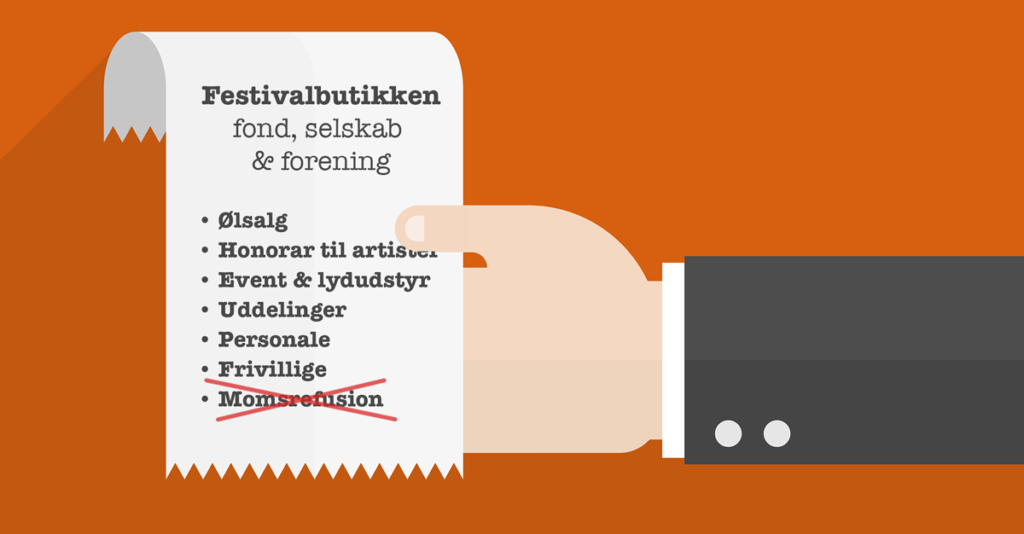

En del af festivalfondenes rolle er nemlig at levere ydelser til foreningen som eksempelvis scener, hegn, personale, konsulentbistand med mere. Og hvis foreningerne samtidig eller på et senere tidspunkt modtager en uddeling fra fonden, så kan myndighederne betragte det som en rabat på samhandlen mellem fond og forening. Og en sådan rabat vil kunne støde imod momslovens krav om, at arrangøren kun må handle med leverandører til markedspris.

Det fortæller professor i momsret Henrik Stensgaard fra Aarhus Universitet:

"Momsmæssigt kan der muligvis være et problem i den tætte sammenkædning mellem fonden og foreningen. Fonden har jo lavet et overskud på tidligere års samhandel, som fonden så kanaliserer tilbage i foreningen ved en uddeling,” siger Henrik Stensgaard.

"Ved at opbygge et overskud i fonden, som kan komme foreningen til gode på et senere tidspunkt, så er der bestemt risiko for, at myndighederne vil kunne kritisere strukturen som en omgåelse af betingelsen om, at arrangementet skal foregå for egen regning og risiko," siger Henrik Stensgaard og uddyber:

"Økonomisk set er det jo lige meget, om man år efter år handler til en for lav pris, eller om man løbende handler på markedspris for derefter at kanalisere et overskud tilbage. Det giver jo det samme resultat økonomisk set."

Lektor Jette Thygesen fra SDU er enig:

"Jeg mener godt, at en fond ved siden af en momsfritaget forening kan risikere at bringe foreningen i strid med momsloven. For når fonden sælger sine ydelser til markedspris til foreningen, og foreningen efterfølgende får penge f.eks. i tilfælde af et underskud, så kan man måske fra myndighedernes side sige, at foreningen ikke har betalt markedsprisen for ydelserne, fordi den får refunderet en del af sine udgifter."

Også Søren Engers Pedersen ser samme risiko:

"Hvis fonden giver et beløb til foreningen, fordi festivalen måske regnede væk året før, så er det meget sandsynligt, at myndighederne vil betragte uddelingen som en korrektion af de priser, man tidligere har handlet på," siger Søren Engers Pedersen.

Jette Thygesen gør dog også opmærksom på, at fondens forhold til foreningen er vigtigt i sammenhængen:

"Hvis foreningen står på lige fod med alle andre, der også kan søge midler hos fonden, så er problemet nok mindre. Men hvis foreningen er privilegeret i forhold til andre ansøgere, så kan konstruktionen være et problem."

– Spiller det her en rolle, hvis fonden har som sit formål at hjælpe foreningen?

"Ja, for hvis fonden har som sit formål at hjælpe den her forening, så er foreningen jo privilegeret i sit forhold til fonden," siger Jette Thygesen.

Advokat: Modellen er godkendt

Mens flere eksperter således mener, at festivalfondene kan bringe arrangør-foreningerne i konflikt med momsloven, så understreger professor Henrik Stensgaard dog også, at myndighederne allerede kan have accepteret modellen:

"Spørgsmålet er ikke afklaret i retspraksis. Og noget kan tyde på, at myndighederne heller ikke vil rejse sådan en sag. Ifølge flere festivaler har Skattestyrelsen nemlig tidligere sagt god for konstruktionen,” siger han.

Advokat Bruno Månsson er mangeårig juridisk rådgiver for en række af de festivaler, som benytter sig af fondsmodellen, blandt andre Roskilde Festivalen. Forelagt eksperternes vurderinger ser han ingen risiko for, at myndighederne vil tolke modellen som et brud på momsloven:

“Det er nok det mest fortænkte, jeg har hørt. Det er selvfølgelig rigtig vigtigt, at man har orden i penalhuset, og modellen er fuldstændig transparent. Der er ingen sammenhæng mellem samhandlen og et tilskud fra fonden til foreningen. Det er ikke en brugsforening, hvor du får dividende. Foreningen får jo kun tilskud i det omfang, at fondens bestyrelse beslutter, at foreningen har et uddelingsværdigt projekt,” siger han.

Hos Roskilde Festival-gruppen oplyser man videre per mail:

“Roskilde Festival-gruppens juridiske og organisatoriske struktur blev i 2004 efter aftale med Skatteministeriets departement gennemgået med direktionen i Told- og Skattestyrelsen hvorefter Told- og Skattestyrelsen i brev af 2. marts 2005 meddelte at Foreningen Roskilde Festival fortsat kunne modtage momsfritagelse på hidtil gældende vilkår og at Styrelsen havde tillid til at Foreningen loyalt arbejdede for det størst mulige resultat til uddeling til almennyttige formål.”

Skattestyrelsen har ikke inden redaktionens deadline kunnet bekræfte, at den tager højde for moms-eksperternes specifikke betragtninger, når den giver momsfritagelser til foreninger med festivalfonde.

Fonden Roskilde Festivals uddelinger fra 2001 til i dag

| Modtager | Beløb |

|---|---|

| Foreningen Roskilde Festival | 17.820.000 |

| Fonden Gimle | 4.128.075 |

| Golden Days/Bloom | 1.700.000 |

| Ungdommens Folkemøde | 1.700.000 |

| Fonden Rytmisk Roskilde | 1.285.000 |

| Fremtidens Mad og Måltider | 900.000 |

| Alliance imod online radikalisering | 800.000 |

| Beirut & Beyond | 745.780 |

| ALICE | 700.000 |

| Musikstarter | 600.000 |

| Turning Tabels | 500.000 |

| Ordskælv | 500.000 |

| Youthhubafrica | 500.000 |

| Responsible Refund | 400.000 |

| Odd Productions | 375.000 |

| INSP! | 350.000 |

| SØV startskapital | 350.000 |

| This. v/filmby Aarhus | 350.000 |

| Jazzhouse | 300.000 |

| Edition S | 300.000 |

| Danmarks Rockmuseum | 300.000 |

| Bygningsfonden Roskilde Festival Højskole | 300.000 |

| Information, Demokratiskole | 250.000 |

| Roskilde Skaterpark | 250.000 |

| Hej TECH | 250.000 |

| Association Atlas Azawan | 200.000 |

| Rosengade på Folkemødet 2016 | 200.000 |

| Begivenhedsfonden Odd Production | 200.000 |

| Ingeniører uden Grænser | 200.000 |

| Kunst og Kultur Live, Rodengade somm | 200.000 |

| By the Lake Festival | 163.947 |

| BørneLungeFonden | 150.000 |

| Ung i Energi | 150.000 |

| Uhørt | 150.000 |

| Global & Jazzhouse | 150.000 |

| Skovsnogen - Billedhuggerhaven | 150.000 |

| Gadejuristen | 150.000 |

| Rap for Refugees | 149.494 |

| Public Works | 125.000 |

| By the Lake Festival | 112.156 |

| Venuefonden til LIVEmusik konference i Odense | 111.000 |

| Rødder, Fødder Og Stemmer | 100.000 |

| FuseBox | 100.000 |

| Foren. Strøm/Strøm Festival | 100.000 |

| Phono Festival | 100.000 |

| Det Fælles Bedste - Folketræf | 100.000 |

| Roots&Hybrid festival, Det turkise telt | 100.000 |

| Det Turkise Telt | 100.000 |

| Guldgreverne - Guldminen | 100.000 |

| Ordskælv/I morgen er aldrig en ny dag | 100.000 |

| Plastic Change | 100.000 |

| Handi-festival | 90.000 |

| Blå Oslo | 81.540 |

| Hackaton BEC | 75.000 |

| Golden Pudel Club | 75.000 |

| Mayhem spillested | 75.000 |

| Escho kunstgruppe | 75.000 |

| Cafe OTO | 75.000 |

| TAPE | 75.000 |

| Elpee | 74.577 |

| South Pole, 400 tons CO2 | 60.870 |

| Odd Productions/Frost Festival | 60.000 |

| Preis für Popkultur (Tyskland) | 59.798 |

| Trikont | 50.000 |

| T Rex | 50.000 |

| UKK –Unge kunstnere og kunstformidlere | 50.000 |

| Mærk kødet | 50.000 |

| Kødfri Mandag | 50.000 |

| Global Copenhagen | 50.000 |

| Turning Tabels/Urban DK | 50.000 |

| BLÅ Booking | 50.000 |

| Venuefonden | 50.000 |

| Foreningen De små forlag - KommaStreg | 50.000 |

| Talk Town, Rikke Frisk, Kbh | 50.000 |

| SheCanPlay | 50.000 |

| Laboratorium for Æstetik og Økologi | 50.000 |

| Astrid Noacks Atelier | 50.000 |

| Passive Aggressive | 50.000 |

| YEARS | 50.000 |

| Young Boy Dancing Group | 50.000 |

| Stella-Polaris | 50.000 |

| Pilot/Integration Wien | 50.000 |

| Metoo Mosaik | 50.000 |

| RickCity Hamburg | 50.000 |

| Guf (musikeren) | 50.000 |

| Stride Studio (VJ projekt) | 50.000 |

| Regelbau | 50.000 |

| Atlas | 49.000 |

| Hari Shankar Kishore | 43.500 |

| Kickstarter, album by Ralf Christensen & Kristian Leth | 40.000 |

| Fanø Free Folk Festival | 40.000 |

| Honyland Palace | 40.000 |

| DDS | 40.000 |

| Stride Studio (aw+Thomas) | 40.000 |

| Kulturhuset Cyklopen | 40.000 |

| IndArt Zone/Pardon To Tu | 37.500 |

| Plan B | 36.340 |

| Groove City Record Store | 35.000 |

| Syrisk Kulturkaravane | 34.500 |

| The Quietus | 25.848 |

| Atlas Magasin | 25.000 |

| Danish Vaishyas | 25.000 |

| Manna | 25.000 |

| DUP | 25.000 |

| Velness plader | 25.000 |

| Makkum Records | 22.000 |

| Kulbroens Venner | 20.000 |

| EMD (Elektronisk Musik Danmark) | 20.000 |

| Kulturklyngen | 20.000 |

| KOSO | 19.303 |

| CPH:DOX | 15.000 |

| Aarhus Echo | 10.000 |

| PSL Trust | 10.000 |

| Hovedtotal | 42.055.228 |